雷宇霆:通过扩建输电线路、储能设施和智能电网技术,优先提升电网灵活性,中国等国可以释放可再生能源的全部价值,避免长期资本错配。

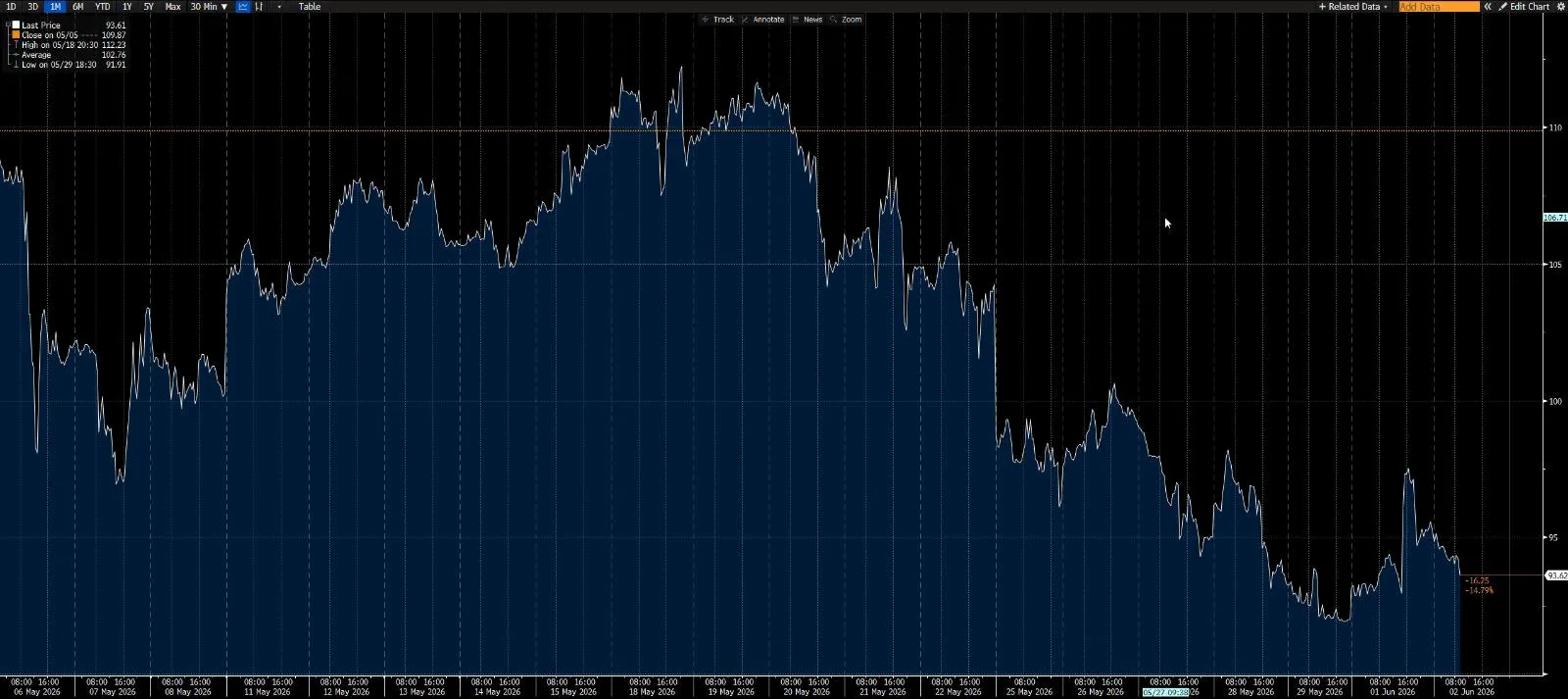

伊朗战争爆发后,全球石油和天然气价格迅速飙升。在战争的第一周,布伦特原油在周一(3月9日)开盘时一度暴涨超过25%,达到每桶115美元,随后在整个3月份稳定在100美元左右,这是自2022年俄罗斯入侵乌克兰以来首次重返这一高点。

随着美伊之间展开多轮充满戏剧性的停火谈判,国际油价也随之剧烈波动。尽管美国总统特朗普于5月24日宣称一份结束战争和重启霍尔木兹海峡的协议已“基本谈成”并“将于近期宣布”,国际原油价格在最近一周也应声出现明显回落,但仍显著高于战前水平,截至6月2日,布伦特原油价格依然维持在每桶90美元以上。市场对于特朗普口中的协议能否达成仍有疑虑,没有人知道全球能源市场的动荡还会持续多久。

毫无疑问,伊朗危机是对当今全球能源系统的一次压力测试,且已经暴露出这套建立在化石能源基础之上的能源系统深层次的脆弱性:能源安全的长期解决方案究竟是什么,我们的转型速度应该多快?

亚洲——伊朗能源冲击的震中

这场不断升级的伊朗危机再次令霍尔木兹海峡成为全球关注的焦点,并引发了史上最大规模之一的石油供应中断。全球最大的石油生产商沙特阿美(Saudi Aramco)的首席执行官阿明•纳赛尔(Amin Nasser)警告称,如果冲突持续,将对石油市场产生“灾难性后果”,并对全球经济造成“剧烈冲击”。

美国汽油价格目前已升至唐纳德•特朗普总统两个任期内的最高水平,且仍有进一步上涨的可能。同时,在卡塔尔拉斯拉凡(Ras Laffan)能源综合体遭袭后,英国和欧洲的天然气价格也大幅上涨。这不仅会推高通胀和利率预期,也会进一步抬升能源账单和食品价格等生活成本。

亚洲是受此次能源价格波动影响最严重的地区,几乎每个国家都高度依赖经霍尔木兹海峡运输的中东油气资源。仅在2024年,经该海峡运输的84%的石油和83%的液化天然气(LNG)流向亚洲。作为全球最大的油气进口国,中国有三分之一的石油和25%的天然气进口需经此通道。

战争已经引发了能源恐慌。尽管亚洲各国政府仓促应对,但短期对策仍十分有限。

可再生能源如何帮助中国抵御能源危机

尽管《中国日报》援引专家称,中国凭借“应急储备和多元化进口渠道,能源安全基础依然稳固”,但伊朗危机无疑是迄今为止对中国能源战略最严峻的一次考验。

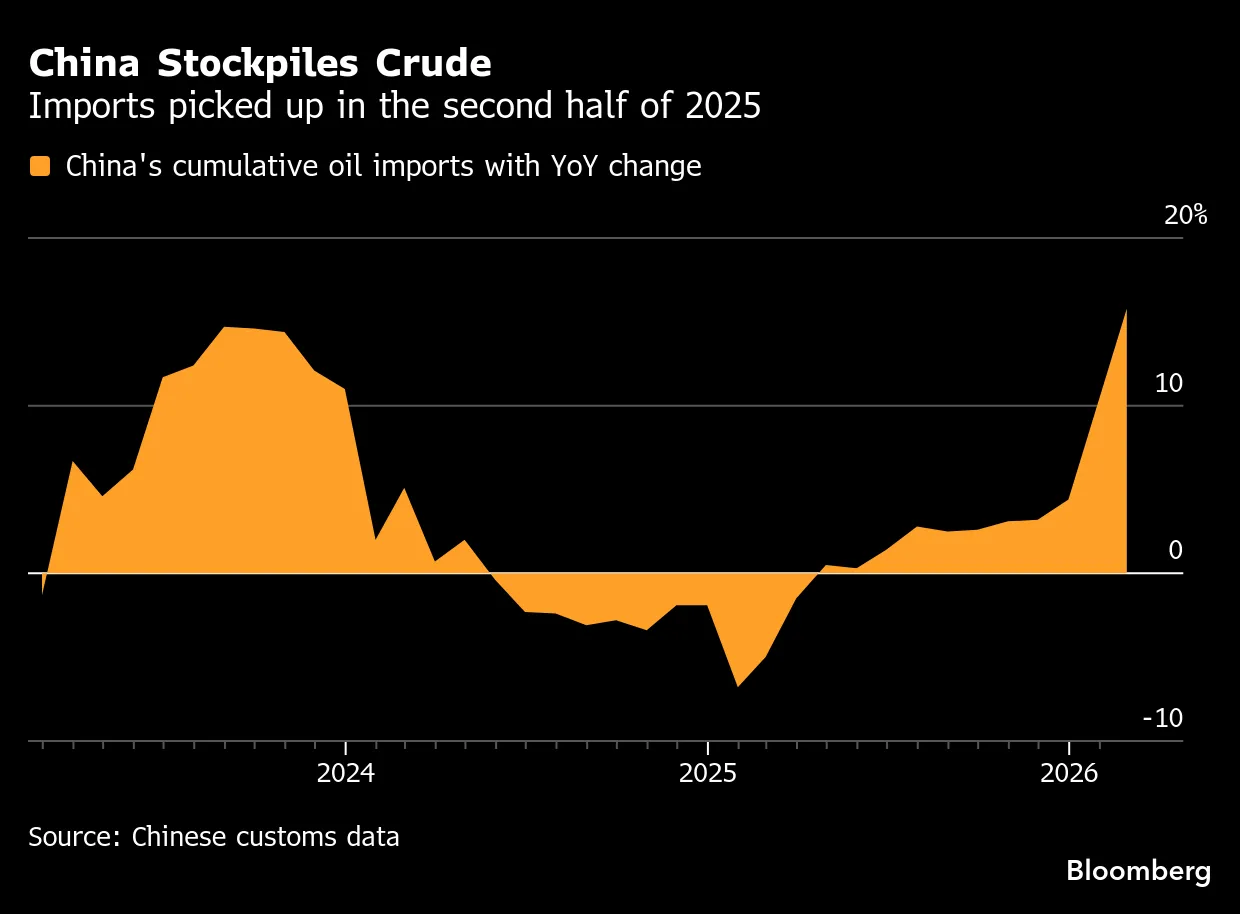

事实上,中国多年来一直在为此类危机做准备。为降低风险,中国建立了庞大的石油储备,据估计超过14亿桶,约相当于100天的进口量,并提高了国内产量(2025年产量为2.16亿吨)。

除了储备石油,中国还用数十年时间大规模发展可再生能源,推动能源结构多元化。依托政府主导的绿色产业政策,中国在可再生能源领域进行了大量投资,相关技术已处于全球领先水平,并在全球供应链占据主导地位。

推动这一转型的驱动力主要有三方面。

首先是环境压力。自改革开放以来,经济快速增长带来的环境问题引发担忧,中国逐步将环境保护置于更重要位置,推动经济发展向低碳和可持续方向转型。其次是能源安全考量。对进口能源的依赖使中国更容易受到外部冲击,而国际油气和煤炭价格的波动进一步放大了这种风险。相比之下,可再生能源作为本土能源,具有天然优势,为降低能源外部依赖提供了长期路径。

除了上述两个因素外,绿色产业政策带来的巨大经济机遇也极具吸引力。作为全球制造业中心,中国拥有得天独厚的条件将气候行动转化为经济机遇。中国利用其一以贯之的产业政策和资本成本优势抓住了这一机遇,从而在全球低碳产业中占据领先地位。换言之,以经济增长为导向的发展思路极大地推动了中国清洁能源行业的发展。

如今,中国已成为全球最大的可再生能源投资国。仅在2022年,中国在太阳能、风能、电动汽车和电池等清洁能源领域投资就高达5460亿美元,规模约为同期美国1410亿美元投资总额的四倍。

这种积极且经长期规划的战略降低了中国受到霍尔木兹海峡断航影响的风险。然而,从长远来看,在霍尔木兹海峡航道受阻的情况下,中国应对卡塔尔LNG进口中断的回旋空间相对有限。对于世界第二大经济体而言,中国最安全的能源战略究竟是什么?

进口依赖再续五年?

在中东局势动荡之际,中国在一年一度的全国“两会”上制定了新一轮五年规划,其中包括2030年气候战略。

从规划中的能源和气候目标来看,到2030年,非化石能源在一次能源消费中的占比预将将达到25%。煤炭消费预计在2026-2030年间达峰,但并未明确达峰后的下降路径。与此同时,中国将优先发展国内石油生产,并继续提高天然气产量和战略石油储备。此外,中国还计划在发展可再生能源和电动汽车的同时,扩大煤制油(CTL)产业。这意味着,在“十五五”期间,即便可再生能源快速增长,为了满足化工行业的需求,中国对石油和天然气的进口依存度仍将维持高位,分别在70%和45%左右。

从这个角度来看,中国的能源供应仍易受国际能源价格波动的影响,而能源生产国的动荡、能源运输受阻和制裁带来的供应冲击都将加剧这种波动。任何中断——无论是由于冲突、海盗还是政治压力——都可能对亚洲经济体产生直接后果。正因如此,中国战略家长期以来一直将这种依赖性称为结构性弱点。

能源安全的十字路口

正是在这种对外依赖与供应不确定性加剧的背景下,中国的能源战略正面临一个关键抉择:是加强对煤炭的依赖,还是加速转向可再生能源?中国能源安全战略的关键矛盾在于,煤炭作为“压舱石”,正在拖慢转型进程。

2025年,中国新增300吉瓦太阳能和113吉瓦风电装机,清洁能源已基本满足中国新增电力需求。但与此同时,仍有161吉瓦燃煤电厂计划新建或重启建设。这种清洁能源高速增长与煤电持续回潮并存的情况,凸显出政策目标之间的张力。

尽管中国过去几十年在可再生能源发展方面取得了巨大成功,但其对煤炭的依赖意味着这种成功并未转化为温室气体排放的显著减少。尽管新的五年计划旨在用可再生能源替代每年3000万吨的煤炭消费,并推动化石能源消费达峰,但人们仍然担心中国是否会为了保证短期能源的稳定供应而加强对煤炭的依赖。一旦能源危机或地缘政治风险加剧,气候承诺就可能让位于保供压力。

中国以外,这种趋势已经展现:由于伊朗危机导致LNG供应紧缺和价格飙升,出于能源安全考虑,煤炭已开始复苏。韩国政府取消了煤电厂利用率不得超过80%的规定。在煤电占比超70%的印度,天然气供应紧张和夏季即将激增的需求正进一步巩固煤炭的核心地位。在亚洲其他地区,日本正允许增加燃煤发电的使用,印度尼西亚则正在提高煤炭产量,以保障国内供应。同样的趋势也在欧洲出现:德国正在重新考虑其退煤步伐,意大利则以能源安全为由推迟了煤电厂的关闭。

这些决策揭示了一种本能反应:在危机时期,各国都将短期安全的优先级置于长期可持续性之上,即使这意味着重新使用碳强度最高的燃料。尽管煤炭对全球脱碳议程有负面影响,但在确保能源安全方面,与清洁能源相比,煤炭仍被认为具有成本效益,并且能提供供应稳定性。

为解决这一矛盾,投资升级电网、提高其灵活性和现代化水平,是比新建煤电厂更具经济性的选择。随着可再生能源成本的下降,主要瓶颈已不再是装机水平,而是电网整合、调配和消纳风能和太阳能等波动性电源的能力。

相比之下,新建煤电正面临利用率下降、监管和融资风险上升、以及来自低成本可再生能源电力的竞争,其经济性正在减弱,伊朗危机之后尤其如此。中东紧张局势推动亚洲的电力公司从燃气发电转向燃煤发电,海运动力煤价格因此正在上涨(Morgan Stanley)。换言之,今天上马的新建煤电厂,未来很可能成为搁浅资产。

通过扩建输电线路、储能设施和智能电网技术,优先提升电网的灵活性,中国及其他国家可以释放可再生能源的全部价值,同时避免长期的资本错配。从这个角度上说,能源转型的真正瓶颈不是供应,而是系统设计。

加速转型

在全球石油市场面临重大冲击之际,为确保双碳目标的实现,加速能源转型已成为现实选择。

一方面,中国应逐步淘汰化石燃料,深化可再生能源发展,推动自身从全球最大的油气进口国向以可再生能源为主体的电力系统转型。中国不仅将树立榜样,展现气候领导力,也将逐步减少并最终消除对油气的对外依赖,降低能源战略的脆弱性。

另一方面,中国应继续扩大海外可再生能源投资,并与各国建立合作伙伴关系,在实际行动中兑现其气候承诺。几十年来,中国一直通过“中国制造2025”和“一带一路”倡议等政策政策,在全球布局可再生能源产业。虽然中国取得的成绩令世界瞩目,但其绿色产业政策也引发了其他国家对经济和国家安全的担忧。例如,非洲和东南亚等全球南方国家虽然受益于中国在能源基础设施方面的投资,但对过度依赖中国的疑虑也随之而来。为减轻合作伙伴的担忧,中国的可再生能源投资应增加当地共同所有权和少数股权的比例,签订符合国际标准的更透明合同,并推动供应商的多元化。

当全球面临新一轮石油危机时,清洁能源不仅是气候解决方案,更是能源安全的根本出路。对于中国而言,长期最安全的道路或许不是继续保障石油的进口,而是加速迈向更清洁、更具自给能力的能源体系。

(注:雷宇霆(Ray Lei)是独立研究机构Earthwise Institute的顾问。本文仅代表作者个人观点。责编邮箱[email protected])